Die Steuerkanzlei REICHARDT Steuerberatung – Wirtschaftsmediation aus München veröffentlicht in jeder Ausgabe des Fachmagazins “Mittelstand Wissen” Steuernews für den Mittelstand.

Die Steuerkanzlei REICHARDT Steuerberatung – Wirtschaftsmediation aus München veröffentlicht in jeder Ausgabe des Fachmagazins “Mittelstand Wissen” Steuernews für den Mittelstand.

Die Themen im Einzelnen: Neue Grenze bei Aushilfsjobs +++ Erhöhung der Umzugskostenpauschalen +++ Auswirkung von Buchführungsmängeln bei Betriebsprüfungen

Neue Grenze bei Aushilfsjobs

Die Höchstgrenze für sog. Minijobs (geringfügig beschäftigte Arbeitnehmer) wurde zum 01. Januar 2013 von 400,00 EUR auf 450,00 EUR erhöht. Neben der neuen Grenze, die abrechnungstechnisch nicht einfach umzusetzen ist, gibt es noch eine entscheidende Änderung bei der Rentenversicherungspflicht.

Bislang war ein Minijobber bei Einhaltung der 400,00 EUR Grenze automatisch versicherungsfrei. Freiwillig konnte er jedoch eine Rentenversicherungspflicht beantragen – die sog. Opt-in-Regelung. Zum Jahreswechsel wird auf die sog. Opt-out-Regelung umgestellt. Das bedeutet, dass grundsätzlich jedes (neue) Minijob-Verhältnis rentenversicherungspflichtig ist. Möchte der Arbeitnehmer dies nicht kann er sich auf schriftlichen Antrag gegenüber seinem Arbeitgeber befreien lassen. Arbeitsverhältnisse, die bereits bestehen und wo die Minijob-Grenze eingehalten ist, bleiben versicherungsfrei.

Für (alte) Minijobber, die bereits vor 2013 auf die Versicherungsfreiheit verzichtet haben, gilt dies jedoch nicht. Zeitgleich zur Erhöhung der Minijob-Grenze wurde auf die Grenze für die sog. Midijobs von 800,00 EUR auf 850,00 EUR erhöht. Tipp: Da die neue Regelung gerade zum Jahreswechsel kompliziert ist und einige Neuerungen (z. B. die Rentenversicherungspflicht) zu beachten sind, ist die Abstimmung mit einem Steuerberater zu empfehlen.

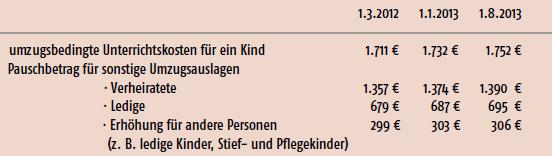

Erhöhung der Umzugskostenpauschalen

Das Bundesfinanzministerium hat neue Höchst- und Pauschbeträge für steuerlich anzuerkennende Umzugskosten veröffentlicht. Die neuen Werte geltend rückwirkend ab dem 01. März 2012:

Auswirkung von Buchführungsmängeln bei Betriebsprüfungen

Ist ein Betriebsprüfer im Haus, kommt es oft zu Streitigkeiten über angebliche Buchführungsmängel und ob diese das Finanzamt zur (Hinzu-)Schätzung der Besteuerungsgrundlagen berechtigen. Der Bundesfinanzhof hat in einem Urteil folgende Punkte klargestellt:

- Eine formell ordnungsgemäße Buchführung hat zunächst die Vermutung der sachlichen Richtigkeit für sich.

- Formelle Buchführungsmängel berechtigen nicht ohne Weiteres zur Schätzung. Sie müssen darüber hinaus Anlass geben, die sachliche Richtigkeit des Buchführungsergebnisses anzuzweifeln.

- Kann die Buchführung wegen ihrer Mängel nicht der Besteuerung zu Grunde gelegt werden, sind die Besteuerungsgrundlagen zu schätzen. Eine Schätzung ist unzulässig, wenn Unklarheiten und Zweifel, die durch die Fehler in der Buchhaltung verursacht worden sind, durch anderweitige zumutbare Ermittlungen beseitigt werden können.

Haftungsausschluss: Der Inhalt des Beitrags ist nach bestem Wissen und Kenntnisstand erstellt worden. Die Komplexität und der ständige Wandel der Rechtsmaterie machen es notwendig, Haftung und Gewähr auszuschließen. Der Beitrag ersetzt nicht die individuelle persönliche Beratung.

(Bild: © Bertold Werkmann – Fotolia.de)

Die Herausforderungen für Top-Manager sind heutzutage so komplex, dass eine erfolgreiche Bewältigung nur durch ein hochqualifiziertes Team möglich ist. Ghostwriting…

Trainieren und beraten Sie die besten Teams und Führungskräfte - das ist der Schlüssel zum Erfolg in jedem Unternehmen. Um…

Liebes Team, danke für diesen unterhaltsamen und auch spannenden Artikel. Heutzutage wollen viele junge Leute Streamer werden und dies nicht…