Gibt es noch Einsparpotential in unserem Einkauf? Wie hoch ist das Potential und wie können wir es realisieren? Mit diesen Fragen konfrontieren Vorstände und Geschäftsführer regelmäßig ihre Einkaufsleiter. Die haben im Idealfall die Fakten zur Hand und präsentieren belastbare Antworten.

Gibt es noch Einsparpotential in unserem Einkauf? Wie hoch ist das Potential und wie können wir es realisieren? Mit diesen Fragen konfrontieren Vorstände und Geschäftsführer regelmäßig ihre Einkaufsleiter. Die haben im Idealfall die Fakten zur Hand und präsentieren belastbare Antworten.

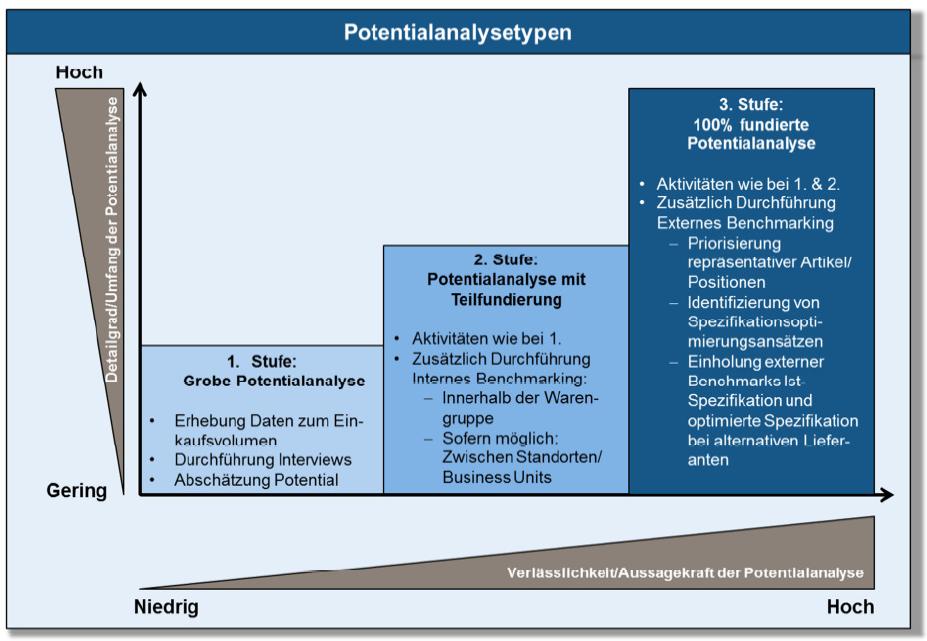

Der Idealfall fällt nicht vom Himmel, sondern kann erarbeitet werden – mit einer Potentialanalyse, die entweder das gesamte Einkaufsvolumen oder ausgewählte Warengruppen umfasst. Die Analyse kann in unterschiedlicher Intensität durchgeführt werden und hat entsprechend unterschiedliche Präzision und Aussagekraft:

Grobe Potentialanalyse

Die Grobe Potentialanalyse beruht auf der Erfassung des Einkaufsvolumens mit Indikatoren wie ‚Höhe der Ausgaben‘, ‚Anzahl der Artikel‘, ‚Anzahl der Lieferanten‘, und auf Interviews mit den Einkäufern über Einsparhebel. Unter Hinzuziehung von Erfahrungswerten aus der Vergangenheit werden die möglichen Einsparungen geschätzt. Liegen keine Erfahrungswerte vor, so wird die Höhe der Einsparungen durch ein „qualifiziertes Bauchgefühl“ quantifiziert, in dem die Teammitglieder aus Einkauf und Fachbereichen die Höhe der Einsparungen pro Hebel schätzt.

Potentialanalyse mit Teilfundierung

Die Potentialanalyse mit Teilfundierung erweitert die grobe Potentialanalyse um einen internen Benchmark: Den Vergleich von Artikeln innerhalb einer Warengruppe und gegebenenfalls den Vergleich der Einkaufspreise der Artikel an verschiedenen Standorten.

100% fundierte Potentialanalyse

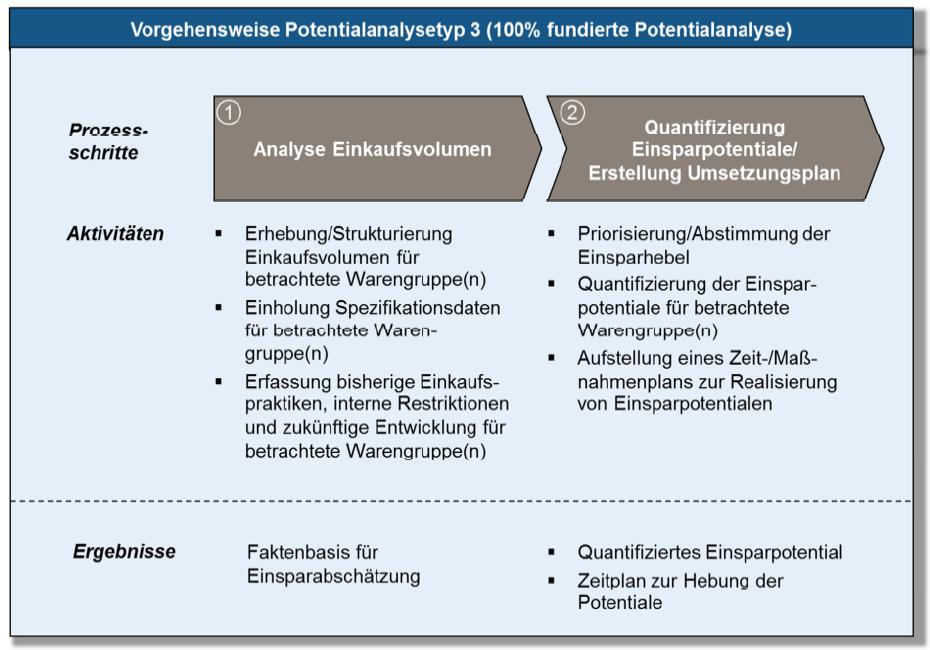

Die 100% fundierte Potentialanalyse ist die Kür unter den Analysen des Einsparpotentials. Es handelt sich um die verlässlichste und präziseste Form der Potentialanalyse. Sie umfasst die vorher beschriebenen Ansätze, komplettiert sie aber mit externem Benchmarking, einer Priorisierung und Quantifizierung des Einsparpotentials und einem Umsetzungsplan. Das genaue Hinsehen auf die Vorgehensweise lohnt sich:

Der erste Schritt – Faktenbasis schaffen

Um gleich zu Beginn eine solide Faktenbasis zu schaffen, sollte das Unternehmen zunächst das gesamte Einkaufsvolumen erheben und die Warengruppen mithilfe einer ABC-Analyse priorisieren.

Dann sind die priorisierten Warengruppen genauer zu betrachten. Die Beantwortung der 7 W-Fragen hilft dabei:

- Wer kauft

- was

- von wem

- in welcher Menge

- zu welchem Preis

- wann und

- über welchen Prozess ein?

So einfach sie erscheinen, sind diese Fragen dennoch ein effizienter Leitfaden zur Erfassung aller relevanten Informationen – wenn die Prozessbeteiligten sie mit der gebührenden Ernsthaftigkeit beantworten.

(Artikelbild: © Gina Sanders – Fotolia.de)

{kind=link}

{kind=link}

Die Herausforderungen für Top-Manager sind heutzutage so komplex, dass eine erfolgreiche Bewältigung nur durch ein hochqualifiziertes Team möglich ist. Ghostwriting…

Trainieren und beraten Sie die besten Teams und Führungskräfte - das ist der Schlüssel zum Erfolg in jedem Unternehmen. Um…

Liebes Team, danke für diesen unterhaltsamen und auch spannenden Artikel. Heutzutage wollen viele junge Leute Streamer werden und dies nicht…