Die Diskussion um das Erbe ist ein heikles, teilweise tabuisiertes Thema. Umso wichtiger ist es, dass

Die Diskussion um das Erbe ist ein heikles, teilweise tabuisiertes Thema. Umso wichtiger ist es, dass

- Erbfragen geklärt sind und

- Zusatzbelastungen gering gehalten werden.

Die neue EU Erbrechtsverordnung wirft jedoch viele Fragen auf. Wer weitreichende Fehler vermeiden möchte, der kommt um eine frühzeitige Vermögensregelung nicht herum. Erbfälle mit einem Auslandsbezug sind heutzutage keine Seltenheit mehr.

Wer ist von der neuen EU-Erbrechtsverordnung betroffen?

Betroffen sind nicht nur

- Auswandererfamilien,

- Rentner oder

- wohlhabende Frühruheständler, die dem klammen deutschen Winter entkommen und längere Zeit des Jahres zum Beispiel in Italien oder Spanien verbringen.

Auch für

- deutsche inhabergeführte Unternehmen im Ausland oder

- für Arbeitnehmer, die jobbedingt fernab der Heimat tätig sind,

bringt die neue europaweite Regelung weitreichende Konsequenzen. Umso wichtiger ist es zu wissen, dass Erblasser, die nach dem 17. August dieses Jahres im Ausland versterben, nach dem jeweilig geltenden Erbrecht des Landes beerbt werden, in dem sie zum Todeszeitpunkt ihren Lebensmittelpunkt (gewöhnlichen Aufenthalt) hatten.

Wer nicht nach der neuen gesetzlichen Erbfolge vererben will, der sollte seine Vermögensnachfolge zeitnah regeln.

Ein Todesfall – etliche Erbrechtsverordnungen

Bislang richtete sich die Frage, welches nationale Erbrecht bei einem Todesfall mit Auslandsbezug anzuwenden ist, nach den Kollisionsnormen des Internationalen Privatrechts (IPR). Aufgrund national verschiedener Gesetze konnten in einem solchen Fall sogar mehrere Erbrechtsverordnungen gleichzeitig Anwendung finden. Je nach Mitgliedsstaat wurde das Recht hinsichtlich

- der Staatsangehörigkeit,

- des Wohnsitzes oder

- des Belegenheitsortes des Vermögens

gerichtet.

Eine vorherige Rechtswahl im Erbrecht zu treffen war nur in wenigen Fällen zulässig. Letzten Endes kam es oft zu Abweichungen zwischen den Vorstellungen des Verstorbenen und den gesetzlich geregelten Normen. Hinzu kam, dass Erben sich bei der Abwicklung des Nachlasses mit ungeahnten rechtlichen Schwierigkeiten konfrontiert sahen.

Welche Neuerungen gibt es?

Um diesen Schwierigkeiten entgegenzuwirken, ist bereits 2012 die neue EU-Erbrechtsverordnung (EU-ErbVO), die für Todesfälle ab dem 17. August 2015 gilt, in Kraft getreten. Durch die neue Verordnung sollen Betroffene ihre Rechte im Zusammenhang mit grenzüberschreitenden Erbfällen leichter durchsetzen können.

Die gesamte Rechtsnachfolge unterliegt dem neuen Gesetz zufolge dem Staat, in dem der Erblasser zum Zeitpunkt des Todes seinen gewöhnlichen Aufenthaltsort hatte. Welche Staatsangehörigkeit der Erblasser hatte oder wo sein Nachlass belegt ist, spielt keinerlei Rolle mehr.

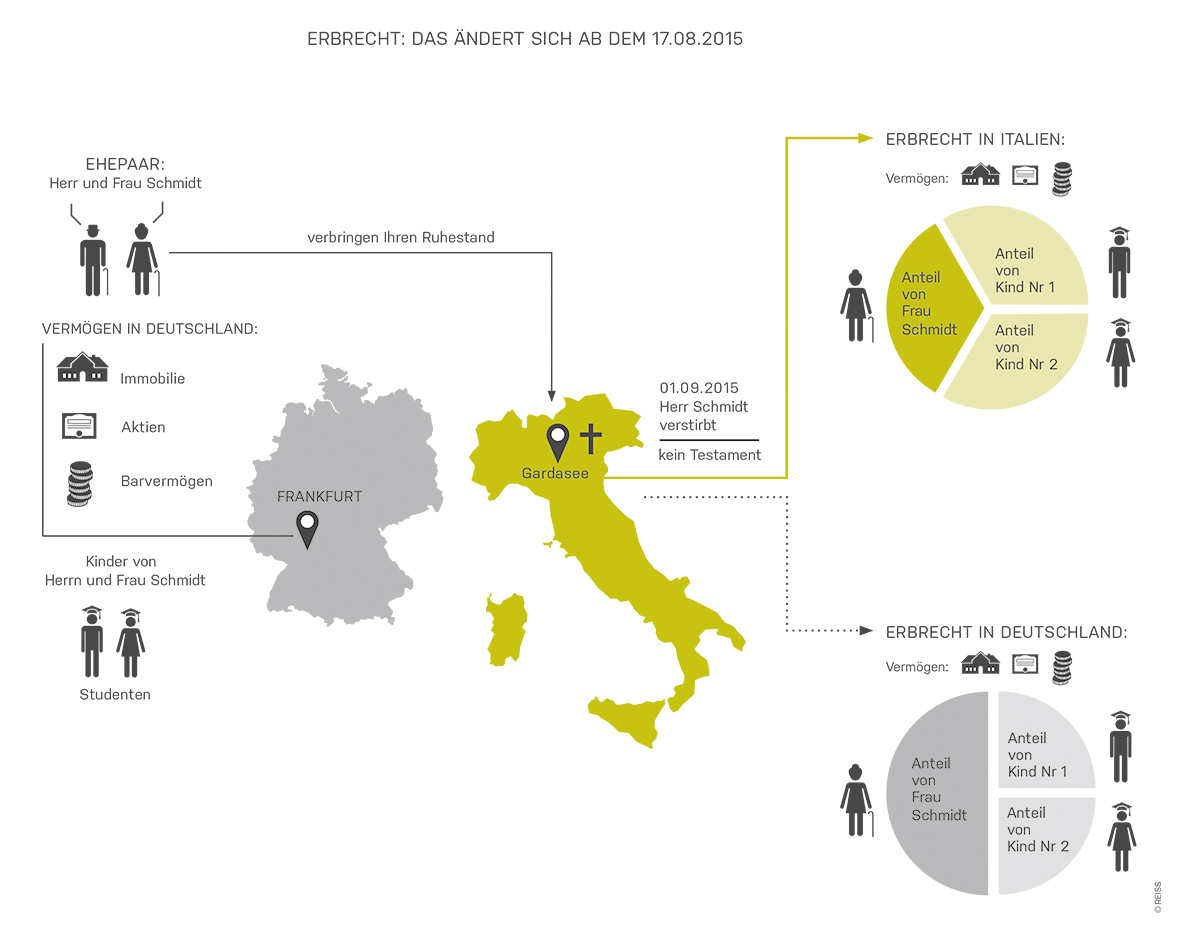

Wie sieht diese Verordnung in der Praxis aus?

Ein deutscher Rentner mit einem Grundstück in Italien und weiterem Vermögen in seiner Heimatstadt Frankfurt, der seinen Ruhestand aber am Gardasee verbringt und dort verstirbt, würde dann nach italienischem Erbrecht beerbt werden.

Was bedeutet die neue EU-Erbrechtsverordnung für Unternehmen?

Gleiches trifft auch auf deutsche Unternehmer zu, die vom Ausland aus ihre Firma leiten oder dort eine Niederlassung eröffnet und letztendlich auch ihren gewöhnlichen Aufenthalt ins Ausland verlegt haben.

Besonders problematisch kann solch ein Fall werden, wenn das deutsche Gesellschaftsrecht und ein ausländisches Erbrecht aufeinandertreffen. Je nachdem, wie die Nachfolgeregelung des verstorbenen Gesellschafters ausgestaltet ist oder ob solch eine überhaupt existiert, kann es zu Schwierigkeiten bei der Übertragung des Unternehmens kommen.

Unklare Definition: Was versteht man unter „gewöhnlichen Aufenthaltsort“?

Darüber, inwieweit der gewöhnliche Aufenthaltsort zu definieren ist, gibt die neue Verordnung keine genauen Angaben. Fest steht, dass dieser nicht identisch mit dem Wohnsitz sein muss. Ein Erblasser kann ebenfalls nur einen gewöhnlichen Aufenthaltsort haben.

Bei Unternehmern, die jobbedingt viel reisen und mehrere Wohnsitze haben kann es schwierig werden, einen Lebensmittelpunkt ausfindig zu machen. Um diesen zu definieren, bedarf es der Gesamtbeurteilung der Lebensumstände des Erblassers vor und bei seinem Tod.

Welche Faktoren beeinflussen den „gewöhnlichen Aufenthaltsort“?

Anhaltspunkte können sowohl

- Dauer und Regelmäßigkeit des Auslandsaufenthaltes,

- familiäre und soziale Bindungen,

- Vermögensgegenstände, aber auch

- der Arbeitsplatz oder gar

- Kenntnisse der Landessprache sein.

Länder wie Großbritannien, Irland und Dänemark haben die neue Verordnung nicht übernommen. Allerdings gilt das Gesetz auch bei Drittstaaten außerhalb der EU, wie beispielsweise in China,

Thailand oder den USA.

Andere Länder, andere Rechte

Verstirbt ein deutscher Unternehmer im Ausland, zum Beispiel in Italien, und hinterlässt Anteile an einer Gesellschaft, wie einer KG, wären seine Kinder nachfolgeberechtigt, sofern der Gesellschaftsvertrag regelt, dass die Anteile frei vererblich sind.

Schwierigkeiten ergeben sich beispielsweise aus der unterschiedlichen Handhabung von Pflichtteilsrechten. Anders als in Deutschland, gibt es in Italien ein sogenanntes Noterbrecht. Pflichtteilsberechtigte können so konkret ihren Anteil an der Gesellschaft geltend machen und nicht wie in Deutschland nur einen Ausgleichsanspruch, der in Geld ausbezahlt werden kann, erhalten.

Unternehmenstestament legt den Nachfolger fest

Würde eins der Kinder auf seine Gesellschaftsanteile verzichten wollen, wäre das in Italien darüber hinaus erst nach dem Tod des Erblassers möglich, und nicht wie in Deutschland, bereits zu seinen Lebzeiten. Um Streitigkeiten innerhalb der Gesellschaft oder auch zwischen den Erben zu vermeiden, ist es sinnvoll ein Unternehmenstestament zu errichten.

Auf diese Weise könnte eine einwandfreie Übergabe an den Nachfolger gewährleistet werden. In solch einem Testament können darüber hinaus auch die Versorgung der Ehefrau und Kinder durch eine Unternehmensrente geregelt werden.

Die Rechtswahl nutzen

Die neue EU-ErbVO sieht explizit die Möglichkeit eines Wahlrechts vor. Dies bedeutet, dass man im Vorfeld das Recht des Staates wählen kann, dessen Staatsangehörigkeit man besitzt. Personen mit mehreren Staatsangehörigkeiten können das Recht eines dieser Staaten wählen, vorausgesetzt sie gehören dem Recht des Staates bei der Rechtswahl oder bei ihrem Tod an.

Zu beachten ist, dass die Rechtswahl zwingend in Testamentsform festgehalten werden muss. Daher sollten auch bestehende Testamente, sofern ein Auslandsbezug besteht, auf die inhaltliche Gültigkeit hin überprüft werden.

Unstimmigkeiten mithilfe des Testaments verhindern

Unternehmer stellen mit einem solchen Testament und einer Rechtswahl auch sicher, dass es zu keinen Unstimmigkeiten zwischen der Erbschaft und dem Gesellschaftsrecht kommt. Um unnötige Fehler zu vermeiden ist es jedoch ratsam, frühzeitig den Rat eines externen Beraters in Anspruch zu nehmen.

Bei einer ungeregelten Erbfolge drohen langfristige Nachteile zu Lasten des Erblassers und der Erben. Schließlich stehen bei der Abwicklung des Nachlasses die Erfüllung des letzten Willens für den Verstorbenen und die Verhinderung vieler Unannehmlichkeiten für die Hinterbliebenen auf dem Spiel.

(Bild: © Reiss)

Danke für diesen Artikel! Mein Notebook ist auch mein täglicher Begleiter, auch leider im Urlaub. Jedoch ermöglicht es derart viel…

Hi Frank. Guter Hinweis - Das macht unsere Agentur genauso. LG Lukas

Super Beitrag, vielen Dank. Das Logo ist für uns auch immer für das gesamte Webdesign wichtig. Unsere Webdesign Agentur in…