Wer Steuern am deutschen Finanzamt vorbeigeschleust hat, der hat sich der Steuerhinterziehung strafbar gemacht. Seit einigen Jahren ist das Thema Selbstanzeige in aller Munde. Ziel einer solchen Anzeige ist es, der Strafe zu entgehen, indem man

- unwahre Angaben berichtigt,

- unvollständige Angaben ergänzt und

- nicht gemachte Angaben nachträgt.

Doch was so einfach klingt und scheinbar alles Geschehene ungeschehen macht, ist längst nicht so einfach, wie es aussieht.

1. Fakten zum Thema „Selbstanzeige“

Seit dem 1. Januar 2015 gelten härtere Strafen im Falle der Steuerhinterziehung. Wer Steuern am deutschen Fiskus vorbeigemogelt hat, der sollte sich sehr genau über die Konsequenzen und die Möglichkeit der Selbstanzeige informieren. Laienwissen alleine reicht nicht aus, denn schnell sind weitreichende Fehler gemacht. Es ist daher unbedingt ratsam, sich einen Rechtsanwalt mit an Bord zu holen.

Wer zu Beginn bereits Fehler macht, der wird nach § 371 Abgabenordnung (AO) bestraft. Denn wer glaubt, seine Angaben im Nachgang der Selbstanzeige berichtigen zu können, der liegt falsch. Der Gesetzgeber erlaubt keine Korrekturen.

Was hat sich durch die härteren Gesetze geändert?

Seit der Einführung härterer Gesetze für Steuerhinterzieher haben sich vor allem zwei wesentliche Dinge geändert:

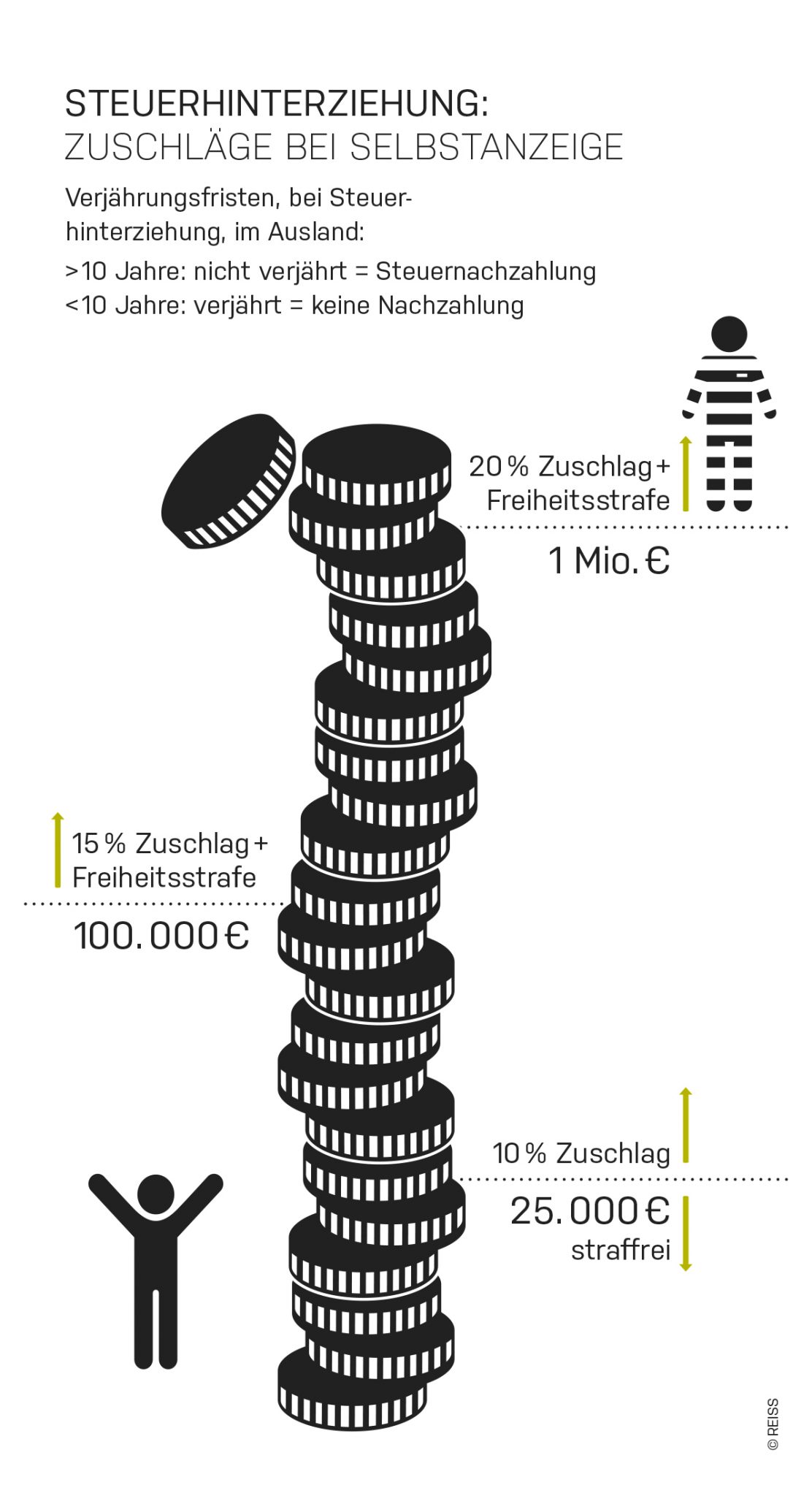

- Zum einen ist steuerrechtlich ein Korrekturzeitraum von generell zehn Jahren und nicht bloß von mindestens fünf Jahren festgeschrieben worden.

- Zum anderen liegt die Schwelle, ab der ein Zuschlag auf das schwarze Geld, also die nicht versteuerten Beträge, fällig wird, ab diesem Jahr bereits bei 25.000 Euro und nicht mehr bei 50.000 Euro.

- Gleichzeitig wurde der Zuschlagsatz von 5 Prozent auf 10 Prozent der hinterzogenen Steuern angehoben.

- Bei hinterzogenen Steuern in Höhe von mindestens 100.000 Euro wird ein Zuschlagsatz von 15 Prozent berechnet.

- Bei Beiträgen ab 1 Million beträgt der Zuschlagsatz sogar 20 Prozent.

Es mag einerseits an den prominenten Steuersündern Uli Hoeneß, Klaus Zumwinkel oder Alice Schwarzer liegen, dass es so viele Selbstanzeigen wie nie zuvor in Deutschland gibt. Andererseits spielen die immer wiederkehrenden Gerüchte um sogenannte Steuer-CDs sowie die Verschärfungen des Gesetzgebers sicherlich auch eine Rolle.

Wie viele Selbstanzeigen gab es im Jahr 2014?

Im Jahr 2014 haben sich rund 38.000 Bürger selbst angezeigt, 2013 waren es vergleichsweise nur 26.000 Personen. Die meisten Selbstanzeigen gab es in

- Baden-Württemberg,

- gefolgt von Nordrhein-Westfalen und

- Bayern.

2. Wie geht man als „Selbstanzeiger“ vor?

Anzeige beim ortsansässigen Finanzamt durchführen

Angezeigt wird die Steuerhinterziehung beim ortsansässigen Finanzamt. Bei einer Selbstanzeige muss für jedes Jahr, das von der Steuerhinterziehung betroffen ist, eine berichtigte Einkommenssteuererklärung abgegeben werden. Dies betrifft also alle Jahre, die noch nicht verjährt sind. Hierbei ist Genauigkeit gefragt. Es dürfen keinerlei Angaben fehlen oder falsch gemacht werden.

Alle relevanten Unterlagen sind nötig

Wie die Praxisfälle zeigen, ist allerdings die Nachvollziehbarkeit der Nacherklärung eine Herausforderung für die Selbstanzeiger. Die wenigsten haben Unterlagen über Konten im Ausland zuhause gelagert, denn oftmals raten die Banken im Ausland dazu, keine Unterlagen im Heimatland aufzubewahren.

Diese Unterlagen sind dann aber meist unabdingbar, um alle Angaben in einer Einkommenssteuererklärung umfassend und wahrheitsgemäß auszufüllen. Also müssen zunächst die steuerlich relevanten Unterlagen bei den Banken eingeholt werden, was bei Privatpersonen oftmals sehr lange dauern kann.

Die Banken können nach eigenen Angaben regelmäßig nur für einen bestimmten Zeitraum Unterlagen nachträglich erstellen.

Sobald der Fiskus die berichtigten Steuererklärungen vorliegen hat, wird ein steuerstrafrechtliches Ermittlungsverfahren eingeleitet. Auf dem Prüfstand steht nun die Korrektheit der Angaben. Hierzu zählt auch, ob bereits ermittelt wurde, oder etwas gegen den Beklagten vorliegt.

Eine Verjährung schützt nicht unbedingt vor Strafe

Strafrechtlich verjährt ist die Steuerhinterziehung normalerweise nach fünf Jahren. Zuvor muss allerdings geprüft werden, ob es sich im vorliegenden Fall um eine leichtfertige Steuerverkürzung handelt oder ob eventuell doch eine vorsätzliche Steuerhinterziehung vorliegt. Der letztgenannte Fall ist vor allem dann gegeben, wenn Geld bewusst zur Steuerersparnis ins Ausland geschafft wurde.

Eine leichtfertige Steuerverkürzung stellt lediglich eine Ordnungswidrigkeit dar, welche mit einer Geldbuße geahndet wird. Eine Steuerhinterziehung ist hingegen eine Straftat. Bei besonders schweren Fällen ist eine Steuerhinterziehung sogar erst nach zehn Jahren strafrechtlich verjährt.

3. Selbstanzeige, Zinsen und Zinseszinsen

Wer sich für eine Selbstanzeige entscheidet, der wird für den Teil zur Kasse gebeten und bestraft, der nicht rechtmäßig versteuert wurde und der noch nicht verjährt ist. Es stellt sich also die Frage:

- War die Anlage, aus der die in der Regel nicht versteuerten Erträgnisse (=Zinsen) herrühren, selbst einst ordnungsgemäß versteuert oder nicht?

Im nächsten Schritt gilt es zu klären, welche Zinserträge sich angesammelt haben. Dann kommt der entscheidende Schritt:

- Welcher Anteil der Zinsen – und ggf. des unversteuerten Anlagevermögens – fällt in den nicht verjährten Zeitraum der Steuerhinterziehung?

Allein aus dieser Vielschichtigkeit ergeben sich für viele zahlreiche Schwierigkeiten, die zu Verunsicherung führen.

4. Wenn das Finanzamt klingelt, ist es zu spät!

Steht das Finanzamt bereits vor der Haustür und hat die Klingel gedrückt, ist es zu spät für eine Selbstanzeige. Hat der Fiskus Kenntnis über die Steuerstraftat, eine Prüfungsanordnung gestellt oder ein Ermittlungsverfahren eingeleitet, dann kommt eine Selbstanzeige nicht mehr als Ausweg infrage. Die Selbstanzeige muss also unbedingt gestellt werden, bevor die Finanzbehörde Schritte einleitet, sonst hat diese in der Regel keine strafbefreiende Wirkung mehr.

5. „Hilfe, ich habe schmutziges Geld geerbt!“

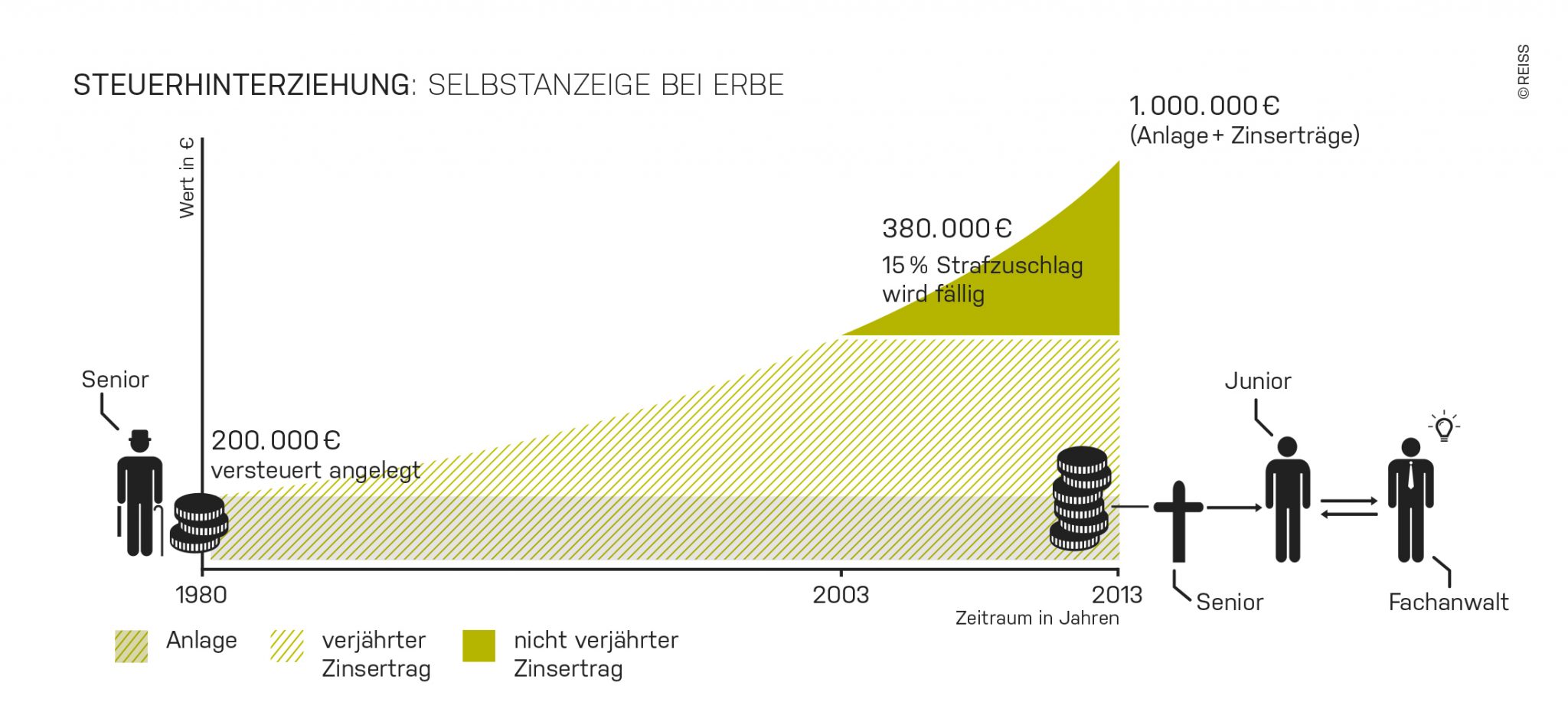

Aufgrund der Tatsache, dass sehr viel Geld im Ausland angelegt wird, ist es nicht unüblich, dass derart angelegte Gelder immer wieder einmal vererbt werden. Dieser Fall ist dann brisant, wenn das Geld nicht oder nur teilweise versteuert wurde. Möchte der Erbe das Geld legalisieren, ist Expertenrat angebracht. Denn hierbei gibt es nicht nur einen Fallstrick, den es zu umgehen gilt.

Ein Fallbeispiel verdeutlicht die Schwierigkeit:

Herr S. Senior legte im Februar 1980 umgerechnet rund 200.000 Euro im schweizerischen Zug an. Herr S. Junior erbt nun das Geld von seinem 2013 verstorbenen Vater. Herr S. Junior weiß allerdings, dass das Geld zumindest teilweise nicht ordnungsgemäß versteuert wurde. Er möchte reinen Tisch machen. Doch wie wäscht man das Geld rein? Herr S. Junior sucht einen Experten auf, um keine Fehler zu machen, das Erbe nicht zu riskieren und vor allem, um selbst keine Straftat zu begehen.

Der Zinsertrag im auf jeden Fall nicht verjährten Zeitraum von 2003 bis 2013 betrug insgesamt knap 400.000 Euro. Da der Betrag über der 100.000-Euro-Marke liegt, wird ein Strafzuschlag von 15% fällig. Dieser beträgt zirka 60.000 Euro. Der verstorbene Herr S. Senior hätte mit einer Freiheitsstrafe rechnen müssen. Für Herrn S. Junior stellt sich nun die Frage, inwieweit er betroffen ist und ob gegen ihn ermittelt werden kann.

Fazit: Besonnenheit statt Panik

Selbstanzeige ist weiterhin, auch trotz einer Verschärfung der Regeln seit 2015, ein probates Mittel, um der Strafe der Steuerhinterziehung zu entgehen. Bevor die Entscheidung einer Selbstanzeige getroffen wird, sollte unbedingt Expertenrat bei einem speziell im Steuerstrafrecht versierten Rechtsanwalt eingeholt und eine Begleitung durch diesen besprochenen werden.

Insbesondere ist darauf zu achten, dass nur der Betrag zur Selbstanzeige gebracht wird, der nicht verjährt und nicht versteuert wurde. Zudem sind die Formalien dringend einzuhalten, da keine Korrektur mehr möglich ist.

(Infografik: © Reiss)

Danke für diesen Artikel! Mein Notebook ist auch mein täglicher Begleiter, auch leider im Urlaub. Jedoch ermöglicht es derart viel…

Hi Frank. Guter Hinweis - Das macht unsere Agentur genauso. LG Lukas

Super Beitrag, vielen Dank. Das Logo ist für uns auch immer für das gesamte Webdesign wichtig. Unsere Webdesign Agentur in…